XQuant

Simple backtester for human.

This project is maintained by X0Leon

XQuant文档

Backtest frame for equity/futures market. 股票和期货的量化投资回测框架。

安装

- 方式1:python setup.py install

- 方式2:pip install xquant (推荐)

快速入门

在事件驱动的回测框架中,引擎逐个读取Bar或Tick并处理。数据采集模块生成市场数据事件,流经策略模块(Strategy类)产生交易信号,资产组合模块根据策略信号,并结合风险管理来判断是否委托下单,模拟的交易所根据滑点、手续费状况等返回成交结果。

大部分时候我们不需要关心底层是如何处理的,只需要在Strategy类中完成从数据到信号的处理即可,这有利于我们快速开发策略。

backtest引擎

假如我们已经写好了一个策略,我们称之为DemoStrategy(或者更现实一点的为MovingAverageCrossStrategy),将这个策略类传入回测引擎Backtest类中,然后就可以直接回测。首先我们来看初始化Backtest类需要哪些参数:

Backtest(csv_dir, symbol_list, initial_capital, heartbeat, start_date,

end_date,data_handler, execution_handler, portfolio, strategy,

commission_type='zero', slippage_type='zero', **params)

- csv_dir: CSV数据文件夹目录

- symbol_list: 股票代码str的list,如’600008’

- initial_capital: 初始资金,如10000.0

- heartbeat: k bar周期,以秒计,如分钟线为60,模拟交易使用,回测时设为0

- start_date: 策略回测起始时间,datetime类型

- end_date: 策略回测结束时间

- end_date: 策略回测结束时间

- data_handler: (Class) 处理市场数据的类

- execution_handler: (Class) 处理order/fill的类

- portfolio: (Class) 虚拟账户,追踪组合头寸等信息的类

- strategy: (Class) 根据市场数据生成信号的策略类

- commission_type: 交易费率模型,’zero’, ‘default’(A股市场)

- slippage_type: 滑点模型,’zero’,’fixed’(固定百分比)

- params: 策略参数的字典,如移动均线策略需传入可变的long_window/short_window

注意到需要传入一些类来初始化引擎,所以在策略文件一开始我们导入它们:

from xquant import (SignalEvent, Strategy, CSVDataHandler,

SimulatedExecutionHandler, BasicPortfolio, Backtest)

其他一些变量可以直接传入,当然指定一个额外的变量使可读性更好:

csv_dir = 'D:/data'

symbol_list = ['600008', '600018', '600028'] # 需00008.csv这样的文件

initial_capital = 100000.0

heartbeat = 0.0

start_date = datetime.datetime(2015, 1, 1, 0, 0)

end_date = datetime.datetime.now()

# 实例化回测引擎

backtest = Backtest(csv_dir, symbol_list, initial_capital, heartbeat,

start_date, end_date, CSVDataHandler,

SimulatedExecutionHandler, BasicPortfolio, DemoStrategy)

获取数据

上例演示了我们用本地csv数据源进行回测,以600008.csv为例,其应该应该依次包含datetime, open, high, low, close, volume六列,然后CSVDataHandler自动为我们逐个bar播放数据。在策略中我们需要获得过去的数据,最主要的接口是:

bars = DataHandler.get_latest_bars(N=1)

# 获取最近的N根bars,返回的数据结构是元组的列表

# 即[(symbol, datetime, open, high, low, close, volume),(),…]

对于每个bar,我们可以用bar.open这样的方式来获取成员。

发出信号

回测引擎用事件队列Events来完成各模块的通信,写策略时需要用的类是MarketEvent和SignalEvent。

MarketEvent.type是’MARKET’,此时如果收到DataHandler发来的新的市场数据,我们就要进行信号的生产工作了。在每个bar周期backtest都会调用Strategy类的calculate_signals()方法(每个策略都应该实现此方法),对资产在当前时间节点上做好判断后,就给出多头(‘LONG’)、空头(‘SHORT’)、离开市场(‘EXIT’)三种指令,然后将信号放入队列中。

信号事件的构建:

SignalEvent(symbol, datetime, signal_type, strategy_id=1, strength=1.0)

策略

熟悉上述更部分,我们就可以写策略啦,下面是移动双均线策略的示例:

class MovingAverageCrossStrategy(Strategy):

"""

移动双均线策略

"""

def __init__(self, bars, events, long_window=10, short_window=5):

"""

初始化移动平均线策略

参数:

bars: DataHandler对象

events: Event队列对象

long_window: 长期均线的长度

short_window: 短期均线的长度

"""

self.bars = bars

self.symbol_list = self.bars.symbol_list

self.events = events

self.long_window = long_window

self.short_window = short_window

self.bought = self._calculate_initial_bought()

def _calculate_initial_bought(self):

"""

添加symbol的持有情况到字典,初始化为未持有

"""

bought = {}

for s in self.symbol_list:

bought[s] = False # 或者'EXIT'

return bought

def calculate_signals(self, event):

"""

当短期均线(如5日线)上穿长期均线(如10日线),买入;反之,卖出

"""

if event.type == 'BAR':

for s in self.symbol_list:

bar = self.bars.get_latest_bar(s)

if bar is None or bar == []: continue

bars = self.bars.get_latest_bars(s, N=self.long_window)

if len(bars) >= self.long_window:

df = pd.DataFrame(bars, columns=['symbol','datetime','open','high','low','close','volume'])

df['MA_l'] = df['close'].rolling(self.long_window, min_periods=1).mean()

df['MA_s'] = df['close'].rolling(self.short_window, min_periods=1).mean()

if df['MA_l'].iloc[-1] < df['MA_s'].iloc[-1] and df['MA_l'].iloc[-2] > df['MA_s'].iloc[-2]:

if not self.bought[s]:

signal = SignalEvent(bar.symbol, bar.datetime, 'LONG')

self.events.put(signal)

self.bought[s] = True

elif df['MA_l'].iloc[-1] < df['MA_s'].iloc[-1] and df['MA_l'].iloc[-2] < df['MA_s'].iloc[-2]:

if self.bought[s]:

signal = SignalEvent(bar.symbol, bar.datetime, 'EXIT')

self.events.put(signal)

self.bought[s] = False

结果分析

如何获得策略的策略的回测结果呢?调用Backtest的simulate_trading()方法即可:

positions, holdings = backtest.simulate_trading()

positions是所有品种(symbol)持仓情况的DataFrame,holdings是账户净值情况的DataFrame,可以据此进一步分析,xquant.perform模块提供了夏普率、最大回测等常用的策略表现得评估函数:

from xquant.finance.perform import perform_metrics

perform, ret, sharpe_ratio, max_dd = perform_metrics(holdings['total'], periods=252) # 若为分钟periods=252*24*60

如果我们还想获得每笔成交情况,可以调用:

trades = backtest.trade_record()

通常情况下,我们由positions, holdings和trades足以分析策略的表现。

对于多品种构建组合时,我们可能对各个品种单独的表现也很感兴趣,finance.finance.perform中提供了一个便捷函数,用于获得详细的交易流水:

from xquant.finance.perform import detail_blotter

blotter = detail_blotter(backtest, positions, holdings) # 字典,值为df

blotter1 = blotter['600008']

示例

例子

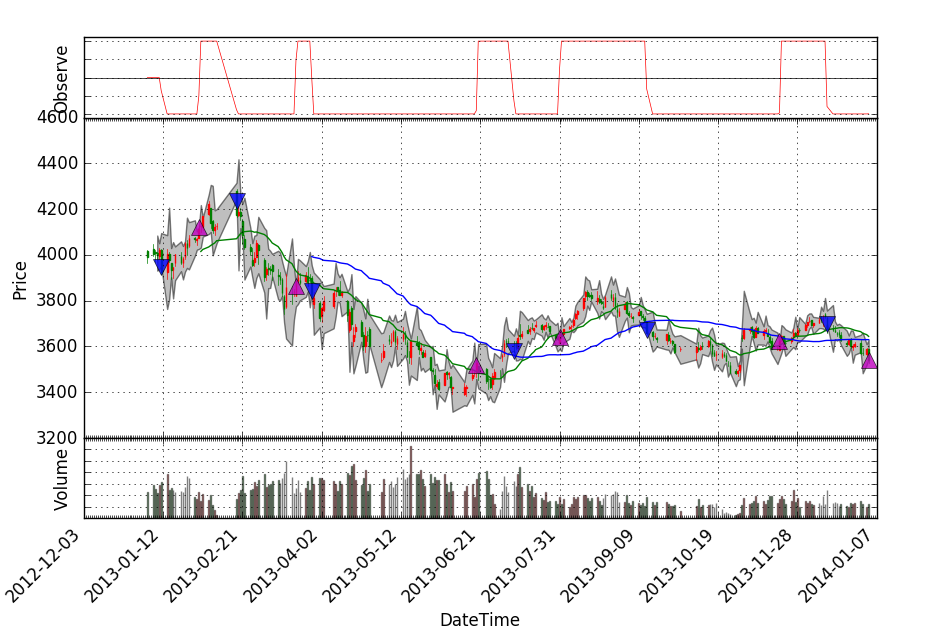

- demo中的完整的移动双均线策略:Moving Average Cross Strategy

- 某商品期货策略的回测结果:

Copyright (c) 2016 X0Leon (Leon Zhang) Email: pku09zl[at]gmail[dot]com